De cijfers

In eerste instantie doken we in de algemene situatie van Nederlandse gemeenten, daarna volgde een globale verkenning van de situatie bij de gemeente Borne.

De zorgen zijn duidelijk, het gaat in financiële zin niet goed met de gemeente. Waar ligt dat aan en wat leren de cijfers van de laatste jaren ons? BOP dook dieper in de cijfers.

Deskundigen

Voor deze verkenning, die zich richtte op de jaarrekeningen 2017 t/m 2019, de meerjarenbegroting 2020-2023 én de accountantsverslagen, maakte het BOP-team gebruik van de expertise van Jan Badenhop, jarenlang werkzaam geweest bij Deloitte en daarna zelfstandig verder gegaan binnen Blinq, én Nico Busger op Vollenbroek, destijds financieel adviseur voor het college van bestuur van de Universiteit Twente en onder andere belast met de begrotingszaken. Samen met hen is de volgende notitie tot stand gekomen:

De stichting Borns Onderzoek Platform heeft een onderzoek ingesteld naar de ontwikkeling van de financiële positie van Borne over de jaren 2017 tot en met 2019. Daartoe hebben we de jaarrekeningen 2017-2018-2019 bekeken inclusief accountantsverslagen en kennis genomen van de meerjarenbegroting 2020-2023. Daarnaast hebben we van de gemeente een overzicht gekregen van de bedragen per taakveld over de jaren 2017 tot en met 2019, waarbij onderscheid is gemaakt in de primitieve begroting, de geactualiseerde begroting en de realisatie. De aangeleverde informatie is de basis geweest van de bevindingen en conclusies die hierna worden weergegeven. De cijfers geven wel inzicht in afwijkingen, maar de oorzaken daarvan kunnen niet uit die cijfers worden afgeleid omdat de onderliggende informatie niet beschikbaar is.

De stichting Borns Onderzoek Platform heeft een onderzoek ingesteld naar de ontwikkeling van de financiële positie van Borne over de jaren 2017 tot en met 2019. Daartoe hebben we de jaarrekeningen 2017-2018-2019 bekeken inclusief accountantsverslagen en kennis genomen van de meerjarenbegroting 2020-2023. Daarnaast hebben we van de gemeente een overzicht gekregen van de bedragen per taakveld over de jaren 2017 tot en met 2019, waarbij onderscheid is gemaakt in de primitieve begroting, de geactualiseerde begroting en de realisatie. De aangeleverde informatie is de basis geweest van de bevindingen en conclusies die hierna worden weergegeven. De cijfers geven wel inzicht in afwijkingen, maar de oorzaken daarvan kunnen niet uit die cijfers worden afgeleid omdat de onderliggende informatie niet beschikbaar is.

De notitie is als volgt ingedeeld:

1. Samenvatting

2. Achteromkijken

3. Vooruitkijken

1. Samenvatting en aanbevelingen

- de beoordeling van de ontwikkeling van de financiële positie over de afgelopen jaren en de beoordeling van de doorkijk naar 2023 levert een beeld op van een sterk verslechterende financiële positie

- het - ook op termijn - niet structureel sluitend krijgen van de begroting heeft geleid tot een substantiële verhoging van de OZB. Deze verhoging is via een amendement gefaseerd uitgevoerd. Rekening houdend met die verhoging is de begroting structureel wel sluitend. Overigens is niet uit het amendement af te leiden of de reeds doorgevoerde eerdere OZB verhoging in de meerjarenbegroting verrekend moet worden met de OZB verhoging volgens het amendement

- op basis van de accountantsverslagen concluderen wij dat de gemeente in elk geval tot 2020 niet in staat is gebleken om te voldoen aan de rechtmatigheidseisen. Ook de aanbevelingen voor door te voeren verbeteringen bleven liggen en zijn jaarlijks opnieuw gerapporteerd

- de Raad stelt de financiële kaders vast en legt die vast in de begroting. De grote afwijkingen tussen realisatie en geactualiseerde begrotingen laten zien dat er te weinig begrotingsdiscipline is

- de doorgevoerde bezuinigingen lijken in een aantal gevallen in strijd met de ontwikkeling van de werkelijkheid.

Aanbevelingen

- de door de accountant voorgestelde maatregelen versneld doorvoeren

- nader onderzoek doen naar de hardheid en onderbouwing van de voorgestelde bezuinigingen

- bij de jaarlijkse begrotingsvoorbereiding het format van baten en lasten per hoofdtaakveld te gebruiken en incidentele baten en lasten en reserves afzonderlijk zichtbaar te maken. Dit format moet ook voor het ministerie van Binnenlandse Zaken worden gebruikt. Het vergroot de transparantie en versterkt de mogelijkheid van sturing door de raad

2. Achteromkijken

De afgelopen jaren is de financiële positie van de gemeente sterk verslechterd. Om de oorzaken daarvan in beeld te krijgen zijn de begrotingen en de exploitatierekeningen over de jaren 2017 tot en met 2019 beoordeeld. Daarbij zijn ook de accountantsverslagen over die jaren betrokken.

De afgelopen jaren is de financiële positie van de gemeente sterk verslechterd. Om de oorzaken daarvan in beeld te krijgen zijn de begrotingen en de exploitatierekeningen over de jaren 2017 tot en met 2019 beoordeeld. Daarbij zijn ook de accountantsverslagen over die jaren betrokken.

Het onderzoek heeft de volgende bevindingen opgeleverd:

Bevindingen

De begrotingen over die jaren laten tekorten zien die gedekt worden door onttrekkingen aan reserves. De realisatie pakt nog slechter uit. Ook de werkelijke tekorten moeten uit de reserves worden gedekt.

Oorzaken van de verschillen zijn:

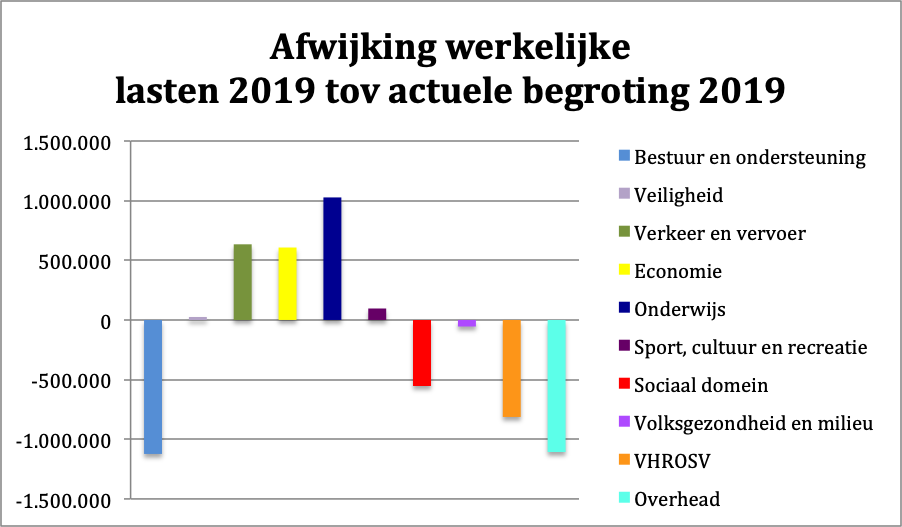

- Bestuur en ondersteuning wordt in 2017 nog een aanzienlijke bate geraamd, die in de jaren daarna sterk afneemt

- Fysieke bedrijfsinfrastructuur zijn in 2018 1,4 miljoen en in 2019 0,5 miljoen baten verantwoord. Vermoedelijk uit grondexploitatie van bedrijventerreinen. Dit lijken incidentele baten te zijn want er zijn per saldo lasten geraamd

- Onderwijs zijn de uitgaven voor onderwijshuisvesting sterk teruglopen, terwijl in de begroting juist een stijging werd voorzien. Dat heeft tot gevolg dat 2019 voor ca 1 miljoen gunstig is beïnvloed. De budgetten voor onderwijsbeleid en leerlingenzaken worden vanaf 2018 nagenoeg gehalveerd. De realisatie loopt daarmee in de pas

- het aandeel Sociaal domein maakt inmiddels de helft van de totale uitgaven uit. De werkelijke kosten van het Sociaal domein liggen elk jaar hoger dan in de begroting voorzien en de kosten blijven stijgen

- Volkshuisvesting en Milieu worden de baten en lasten van riolering en reiniging verantwoord. Voor beide activiteiten worden ook voorzieningen aangehouden omdat ze over de jaren heen kostendekkend moeten zijn. Net name de voorziening reiniging loopt de afgelopen jaren alleen maar op. Zijn er intern berekeningen die de huidige stand van de voorzieningen rechtvaardigen?

- Volkshuisvesting Ruimtelijke ordening en Stedelijke vernieuwing. De grondverkopen in 2019 zijn ingestort en hebben daarmee voor ca 1 mln. een nadelig effect op het resultaat van 2019. Overigens wordt op dit onderdeel niet erg realistisch begroot

- de post overhead vertoont structureel een forse overschrijding op de begroting. Elk jaar ca 0,6 miljoen. Dat wordt in 2019 nog verhoogd door een verplichte aanpassing van de voorziening

- voor pensioenen van wethouders met 0,5 miljoen. Er is sprake van een hoge inhuur. In 2019 werd voor 3,6 miljoen ingehuurd.

De realisatie is afgezet tegen de actuele begroting. Die omvat de oorspronkelijke begroting plus de wijzigingen die in de loop van het jaar door de gemeenraad zijn goedgekeurd. Toch is de afwijking ten opzichte van de begroting nog aanzienlijk. (in 2019 0,8 miljoen nadeliger dan actueel geraamd).

De accountant heeft in de afgelopen jaren ook diverse opmerkingen gemaakt die samengevat als volgt kunnen worden weergegeven:

- rechtmatigheid is niet op orde. Voornamelijk als gevolg van niet naleven Europese aanbestedingsregels. Probleem al meerdere jaren gesignaleerd maar wordt niet opgevolgd. Dit heeft gevolgen gehad voor de accountantsverklaring

- het oordeel van de accountant over de kwaliteit van de Grondexploitaties in 2018 en 2019 wordt steeds kritischer

- sociaal domein: er zijn onzekerheden geconstateerd maar de gemeente voert ten aanzien van PGB's geen aanvullende controles (bij zorgaanbieders) uit

- in 2019 was het nadelig saldo ad 2,3 miljoen als negatieve stelpost opgenomen. Die stelpost is niet ingevuld in de loop van het jaar. Sterker nog: er vinden forse overschrijdingen plaats

- basis op orde: verbeteringen worden niet voortvarend opgepakt

- al 2 jaar forse overschrijdingen op investeringskredieten

- ook op begrotingsposten is sprake van toenemende overschrijdingen

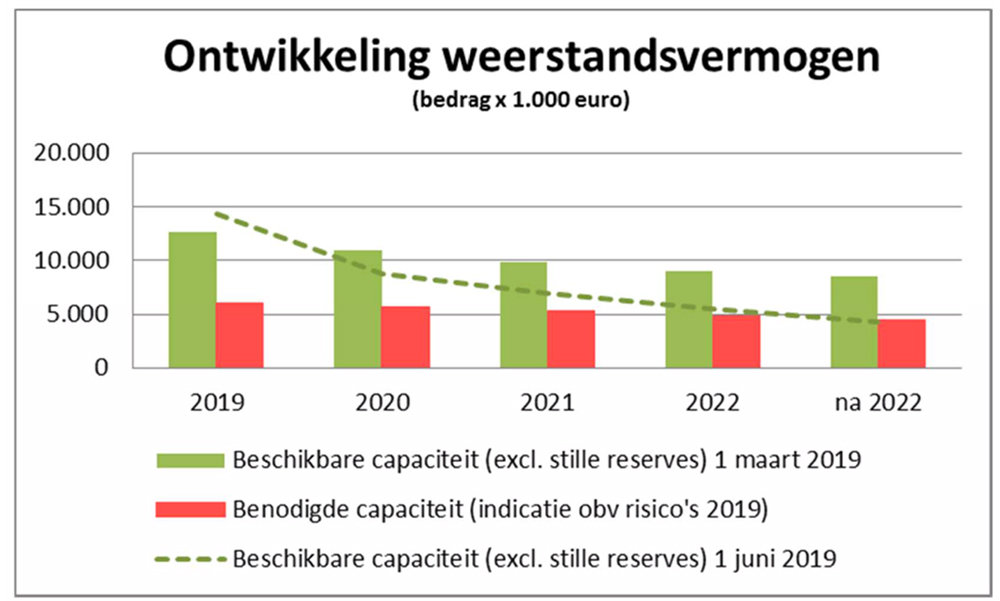

- nadelige saldi groeien explosief; eigen vermogen in 3 jaar tijd met 7,5 miljoen afgenomen.

Conclusie

De conclusies uit bovenstaande bevindingen zijn:

De conclusies uit bovenstaande bevindingen zijn:

- er is te weinig sprake van begrotingsdiscipline

- er wordt te weinig rekening gehouden met de rechtmatigheidseisen met gevolgen voor de accountantsverklaring

- de door de accountant voorgestelde verbeteringsmaatregelen zijn (in elk geval tot en met 2019) veelal voor kennisgeving aangenomen. Geconstateerde problemen zijn niet of niet voldoende opgepakt

- door de grote tekorten slinkt de reservepositie snel en dreigt de gemeenten in de problemen te komen.

3. Vooruitkijken

Hiervoor is gebruik gemaakt van de meerjarenbegroting 2020 tot en met 2023. In die begroting zijn een aantal ombuigingen verwerkt, zoals op pagina 6 van de meerjarenbegroting is aangegeven.

Bevindingen

- onder de post Bestuur en Ondersteuning is een sterke stijging van de lasten opgenomen. In 2020 wordt een bedrag geraamd van 2,2 miljoen en dat loopt op naar 4,4 miljoen in 2023. Een specificatie van dat bedrag hebben wij niet kunnen vinden maar vermoedelijk heeft dit te maken met lasten uit nieuw beleid

- in de meerjarenbegroting zijn een aantal bezuinigingen opgenomen waarvan nader onderzocht zou moeten worden welke onderbouwing daaraan ten grondslag ligt om te kunnen bepalen wat het realiteitsgehalte van die bezuinigingen is.

Genoemd kunnen worden:

- het budget voor verkeer en vervoer daalt vanaf 2022 met bijna 30%

- het budget voor fysieke infrastructuur wordt sterk afgebouwd. In 2023 is nog slechts 20% van het budget van 2020 beschikbaar

- de verwachte kosten voor onderwijshuisvesting laten in de meerjarenbegroting een dalend verloop zien en worden ten opzichte van de begroting 20-19 bijna gehalveerd. De realisatie in de afgelopen jaren laat overigens ook een daling zien, maar over het algemeen lopen huisvestingskosten in de toekomst vaak op

- op sportbeleid en op sportaccommodaties wordt de komende jaren stevig bezuinigd. De begroting daalt van 4,7 miljoen in 2020 naar 3,0 miljoen in 2023. De realisatie tm 2019 laat geen dalend beeld zien

- in de meerjarenraming voor het Sociaal Domein wordt een sterke daling voorzien op de uitgaven. Met name op de onderdelen Samenkracht en burgerparticipatie, inkomensregelingen, WMO en Jeugd wordt bezuinigd. De realisatie in de afgelopen jaren laat echter steeds oplopende kosten zien. Bij de WMO is het landelijke beeld dat deze kosten stijgen onder meer omdat het abonnementstarief niet langer afhankelijk is van inkomen en vermogen en om die reden is bij veel gemeenten sprake van een aanzuigende werking. Verder zien we een explosieve stijging van de kosten van geëscaleerde jeugdzorg over de afgelopen jaren

- in de meerjarenbegroting is de Grondexploitatie budgettair neutraal opgenomen. In de afgelopen jaren zijn daar wel steeds resultaten op behaald. 2019 was voor het eerst negatief voor bijna 1 miljoen

- het budget voor bouwen en wonen wordt met ingang van 2020 gehalveerd en komt daarmee uit onder de realisatie van 2019.

Conclusie

- de meerjarenbegroting kent forse bezuinigingen waarvan de hardheid nader onderzocht zou moeten worden

- er is daarnaast een groot bedrag uitgetrokken voor (waarschijnlijk) nieuw beleid

- per saldo komt de gemeente over de gehele periode tot 2024 nog steeds 2 miljoen tekort. Echter, rekening houdend met de verhoging OZB wordt het tekort omgezet in een verwacht voordelig saldo. De verwachte meeropbrengst is groter dan het tekort van 2 miljoen.

Het volledige rapport van Jan Badenhop is hier te vinden en de conclusies van Nico Busger op Vollenbroek vindt u hier.

Een overzicht van alle artikelen van BOP over de financiële situatie van Borne is hier te vinden.