Financieel perspectief gemeente Borne 2023-2026

4 november 2022 – De nieuwe coalitie (VVD-CDA-Borne Nu ) vindt financieel gezonde gemeente een van de belangrijkste uitgangspunten van beleid.

Vanuit het Borns Onderzoek Platform (BOP) zijn de financiën van de gemeente Borne over de afgelopen jaren nauwgezet gevolgd en geanalyseerd.

Vanuit het Borns Onderzoek Platform (BOP) zijn de financiën van de gemeente Borne over de afgelopen jaren nauwgezet gevolgd en geanalyseerd.

2017-2020

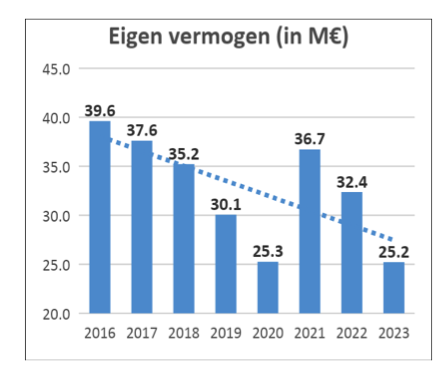

Er is onder andere geconstateerd dat er volgens de jaarlijkse begrotingen over de jaren 2017 - 2020 een totaal tekort werd voorzien van 4 miljoen. De jaarrekeningen over die jaren laten een werkelijk totaal tekort zien van 14 miljoen. Een verslechtering van 10 miljoen. Hierdoor daalt de reservepositie van 39 miljoen naar 25 miljoen (zie grafiek Eigen Vermogen).

2021

Voor het jaar 2021 is een fors overschot gerealiseerd van ruim 10 miljoen met name vanuit de winst op de grondexploitatie Bornsche Maten. Indien we de zeer bijzondere opbrengsten (tussentijdse winstneming en winstaandeel Cogas) buiten beschouwing laten, resteert er echter een tekort van 2 miljoen.

2022-2026

In de begroting 2023 is voor het lopende jaar 2022 een tekort voorzien van 4 miljoen (oorspronkelijk begroot op 1 miljoen). Voor het volgende jaar 2023 is zelfs een tekort voorzien van 7 miljoen. Alleen al deze twee jaren laten het forse positieve resultaat van 2021 (10 miljoen) volledig verdampen. Tegenvallers komen pas bij de jaarrekening naar voren. De begroting van het lopende jaar is dan al vastgesteld. Gezien de tekorten over de afgelopen jaren, is ook een bezuinigingsoperatie in gang gezet vanaf 2020. Meerdere bezuinigingen zijn niet (of deels) gerealiseerd of doorgeschoven.

In de begroting 2023 is voor het lopende jaar 2022 een tekort voorzien van 4 miljoen (oorspronkelijk begroot op 1 miljoen). Voor het volgende jaar 2023 is zelfs een tekort voorzien van 7 miljoen. Alleen al deze twee jaren laten het forse positieve resultaat van 2021 (10 miljoen) volledig verdampen. Tegenvallers komen pas bij de jaarrekening naar voren. De begroting van het lopende jaar is dan al vastgesteld. Gezien de tekorten over de afgelopen jaren, is ook een bezuinigingsoperatie in gang gezet vanaf 2020. Meerdere bezuinigingen zijn niet (of deels) gerealiseerd of doorgeschoven.

Conclusie

Rode draad in deze analyse is dat bij voortduring lasten te laag en inkomsten te hoog worden geschat en noodzakelijke besparingen niet (of later) worden behaald. Daarmee blijft het risico van nog grotere tekorten voor de komende jaren onverkort van kracht. Men loopt voortdurend achter de feiten aan. Kortom, het bestuur is bij voortduring te optimistisch en te ambitieus in relatie tot de beschikbare middelen.

Hoe verder?

8 november is de begrotingsbehandeling. In het verslag van BorneBoeit van afgelopen dinsdag 1 november komen twee zaken naar voren: de ondoorzichtigheid in de opzet van de begroting in combinatie met de eerste begrotingswijziging en het verzoek van het college voor een mandaat van 20 miljoen om de prijsstijgingen bij de grote projecten (zoals Huis van Borne, ‘t Wooldrik ) op te vangen.

Op basis van wat wij als BOP de afgelopen jaren hebben gezien en gehoord vragen wij ons af welk raadslid of commissielid het financiële beleid van de gemeente nog doorziet of kan doorzien? Winnen de bestuurlijke ambities het van een doorwrocht sober financieel beleid? Wie durft nog op de rem te trappen?

Naar de mening van BOP blijft een solide reserve (spaarpot) om eventuele tegenvallers op te vangen noodzakelijk. Is de nog resterende reserve daarvoor genoeg? Je kunt geen structurele tekorten blijven afwentelen op de reserves. Op een bepaald moment is de spaarpot leeg. En wat gaan we dan doen? De OZB verhogen of nieuwe belastingen invoeren? Of naar buurman Hengelo kijken?

Stichting Borns Onderzoeks Platform (BOP)

Een andere kijk op de financiën van Borne

28 februari 2022 - Regelmatig zijn er vragen over hoe de gemeente Borne er nu financieel voor staat. Enerzijds ziet het college meer licht aan de horizon, voornamelijk door extra inkomsten vanuit het Rijk via het Gemeentefonds. Bovendien bleek het mogelijk enkele reserves vrij te spelen, die ter dekking van risico’s in de boeken stonden. Het gevolg is een sluitende begroting, ondanks forse investeringen. De Provincie, als toezichthouder, en de eigen accountant zien geen grote problemen in de financiële huishouding.

Anderzijds slaan diverse parameters in vergelijking met andere gemeenten alarmerend rood uit, waarschuwt BOP (Borns Onderzoek Platform) voor een te rooskleurig beeld vanuit de gemeente en kwam Borne onlangs zeer slecht uit een vergelijkend onderzoek van BDO accountants. Hoe zit het nu en waar precies zitten de verschillen in interpretatie? Dat de omvang van de grondexploitatie een zware wissel trekt op de boekhouding vindt men van alle kanten.

Lees verder: Een andere kijk op de financiën van Borne

De gedetailleerde bevindingen met bijbehorende cijfers en berekeningen zijn HIER te vinden

De gemeente Borne heeft in 2019 een verlies van vier miljoen moeten neerschrijven. De verwachting is bovendien dat ook het lopende jaar een miljoenentekort zal laten zien. Dit betekent dat er ingrijpende maatregelen genomen moeten gaan worden om het hoofd boven water te houden. Het Borns Onderzoek Platform (BOP) probeert in aanloop naar de ongetwijfeld vele overlegrondes die nog zullen volgen de vinger op de zere plek te leggen door diep in de cijfers te duiken, experts te raadplegen en vergelijkingen te maken met soortgelijke gemeenten.

In eerste instantie doken we in de algemene situatie van Nederlandse gemeenten, daarna volgde een globale verkenning van de situatie bij de gemeente Borne.

In eerste instantie doken we in de algemene situatie van Nederlandse gemeenten, daarna volgde een globale verkenning van de situatie bij de gemeente Borne.

Vervolgens doken we dieper in de cijfers van de jaarrekeningen 2017 t/m 2019, de meerjarenbegroting 2020-2023 én de accountantsverslagen. Hiervoor maakte het BOP-team gebruik van de expertise van Jan Badenhop, jarenlang werkzaam geweest bij Deloitte en daarna zelfstandig verder gegaan binnen Blinq, én Nico Busger op Vollenbroek, destijds financieel adviseur voor het college van bestuur van de Universiteit Twente en onder andere belast met de begrotingszaken. Samen met hen kwam een uitgebreide notitie tot stand.

Op 23 september werd met een krappe meerderheid de kadernota aangenomen, waarbij de reserves voor de komende tijd zo goed als leeg zijn en er keuzes gemaakt moeten gaan worden met betrekking tot de grote ambities (’t Wooldrik, onderwijshuisvesting, voormalig AZC, infrastructuur en huisvesting gemeentelijke organisatie).

Over het besluitvormingsproces verschenen diverse artikelen op BorneBoeit. Een overzicht is hier te vinden.

BOP zal de het financiële reilen en zeilen van de gemeente vanzelfsprekend blijven volgen.